Как работает ИК

Порядок проведения инвентаризации урегулирован Методическими рекомендациями, которые утверждены приказом Минфина №49 от 13.06.1995.

Схема работы ИК состоит из следующих этапов:

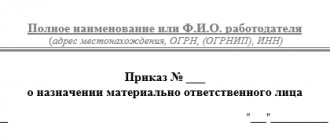

- формирование — ИК формируется приказом, который издает и подписывает руководитель организации или уполномоченное им лицо;

- проведение проверки наличия ценностей, фиксация результатов в описях и сверка полученных данных с теми, что заявлены в документах организации; если выявлено больше, чем заявлено в документах, фиксируется излишек, если меньше — недостача;

- проведение итогового заседания ИК, на котором рассматриваются инвентаризационные описи, анализируются полученные результаты; итоги заседания оформляются в письменном виде, этот документ утверждает руководитель компании.

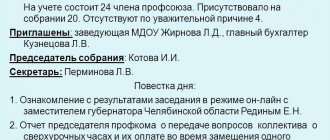

Приведем образец заполнения заключения комиссии в инвентаризационной описи:

Оформляем итоги инвентаризации: нужен ли протокол?

Обязательно ли составлять протокол о проведении инвентаризации, если оформлены приказ, инвентаризационные описи и расхождений в учете нет?

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами ( п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» , далее — Закон N 402-ФЗ). Случаи обязательного проведения инвентаризации в настоящее время установлены в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н. Требование о проведении инвентаризации имущества содержится, в частности, в ст. 561 ГК РФ (при продаже предприятия), в Федеральном законе от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

В свою очередь, порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.1995 N 49 (далее — Указания).

Результаты инвентаризации оформляются первичными учетными документами, составленными по унифицированным формам, утвержденным постановлениями Госкомстата России от 18.08.1998 N 88 и от 27.03.2000 N 26 (в связи с этим обратите внимание, что с 01.01.2013, то есть с даты вступления в силу Закона N 402-ФЗ, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012). С этой даты все формы первичных учетных документов должен утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Однако при разработке форм можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России. Перечень обязательных реквизитов, порядок утверждения, составления и исправления первичных документов содержатся в ст. 9 Закона N 402-ФЗ).

В частности, к ним относятся «Инвентаризационная опись товарно-материальных ценностей» (форма ИНВ-3), применяемая для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации, «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (форма ИНВ-19), составляемая для отражения результатов инвентаризации ТМЦ, по которым выявлены отклонения от данных учета.

Итоговые данные результатов инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Указаний).

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, подлежащих уценке, с указанием причин порчи и виновных в этом лиц.

Это интересно: Заявление об обеспечении иска образец

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Результаты инвентаризации утверждаются приказом руководителя организации.

Протокол заседания инвентаризационной комиссии упоминается в п. 5.3 Указаний. В частности, данной нормой установлено, что «в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. » То есть может сложиться мнение, что протокол составляется только в случае обнаружения расхождений.

Действительно, нормативными актами не установлена необходимость составления подобного документа. Однако, по мнению некоторых авторов (Проведение инвентаризации. Документальное основание для списания сумм выявленных недостач при отсутствии виновных лиц. (И.Д. Юцковская, М.А. Масленникова, «Новое в бухгалтерском учете и отчетности», N 5, март 2008 г.)), «необходимость составления такого протокола подтверждается упоминанием о нем в ст. 323 подраздела «Бухгалтерский учет и отчетность» раздела «Учет и отчетность» ч. 1 «Документы, образующиеся в управленческой деятельности «Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий с указанием сроков хранения».

Кроме того, протокол заседаний инвентаризационных комиссий упоминается в «Методических рекомендациях по получению аудиторских доказательств в конкретном случае (инвентаризация). » В данном случае авторы приходят к выводу, что «инвентаризационные описи, акты и сличительные ведомости (документы, фиксирующие определенные факты хозяйственной деятельности) являются первичными документами, а протокол — это некий сводный документ, удостоверяющий результаты работы инвентаризационной комиссии, в котором фиксируются выводы и решения. Форма протокола может быть разработана организацией самостоятельно. «

По нашему мнению, при отсутствии расхождений в учете в протоколе итогового заседания инвентаризационной комиссии может быть отражен именно этот факт.

В свою очередь, полагаем, что отсутствие данного документа в рассматриваемой ситуации не влечет для организации каких-либо негативных последствий.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Что отражают в протоколе

Перечень того, что писать в заключении инвентаризационной комиссии, следующий:

- наименование организации;

- состав ИК с указанием должностей ее членов и председателя;

- итоги: соответствует или не соответствует результат заявленному в официальных документах, имеются ли недостачи или излишки;

- при выявлении недостатков или излишков фиксируется факт запроса объяснений у ответственного лица и содержание объяснений, если ИК таковые получила;

- выводы и принятые решения, в том числе необходимо утвердить недостаток или излишек и возложить ответственность на определенное лицо.

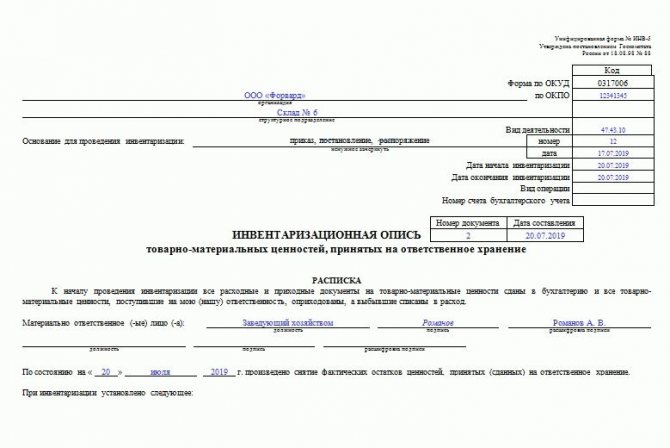

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Это интересно: Как написать заявление участковому на соседей образец

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

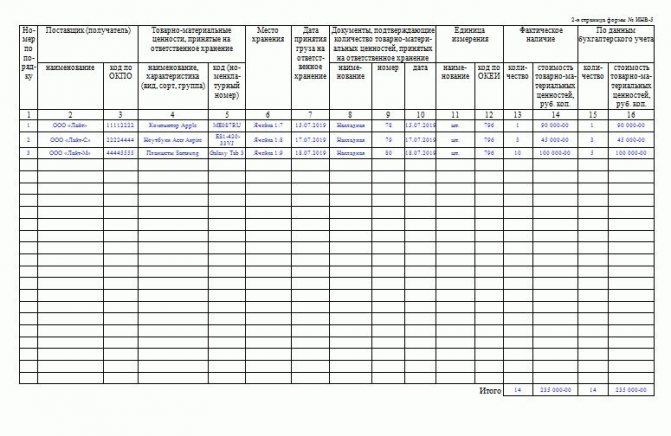

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

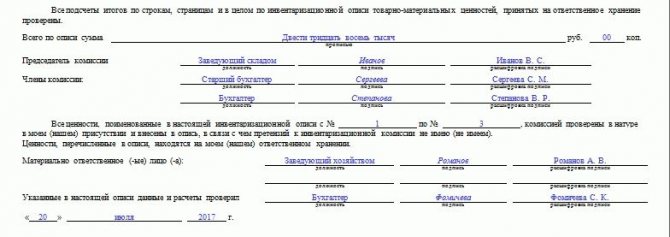

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью.

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Работа инвентаризационной комиссии

После того как проверка фактического наличия имущества организации произведена, инвентаризационные описи и акты заполнены, — все материалы передаются для дальнейшего рассмотрения членам ИК. Заседание ИК оформляется протоколом, в котором необходимо указать следующую информацию:

- Результат инвентаризации — это может быть как излишек, так и недостача. При отсутствии недостач и излишка этот факт также фиксируется.

- Указать основные причины выявленных излишек и недостач (естественная убыль, пересортица, хищение и т. д.).

- Заключение ИК.

- План мероприятий по устранению выявленных недостатков и упущений.

Протокол заседания инвентаризационной комиссии (образец)

Зачем составлять протокол по итогам проведенной инвентаризации? Завершив инвентаризацию, комиссия анализирует выявленные расхождения и недостатки, предлагает схемы их устранения и оптимизации рабочего процесса. В протокол заседания инвентаризационной комиссии стоит включить выводы по итогам проведенных мероприятий, предложения по результатам проверки.

Стоит отметить, что протокол инвентаризационной комиссии (образец мы приведем в конце статьи) составлять не обязательно, решение о его заполнении остается на усмотрение руководителя. Если в описях и актах инвентаризации отражаются сведения о фактическом наличии имущества и обязательствах, то протокол инвентаризационной комиссии – это сводный документ, который подводит итоги работы комиссии, содержит анализ полученных данных, выводы и предложения (например, если выявлена недостача – были ли получены объяснения материально-ответственно лица, кого признали виновным в недостаче и т.д.).

Итог проведенной инвентаризации целесообразно зафиксировать в протоколе, хотя его отсутствие не повлечет для компании негативных последствий. Однако, при наличии недостач протокол может стать важным документом, доказывающим правомерность взыскания ущерба с виновных.

Единая форма документа не установлена, протокол инвентаризации можно составить самостоятельно. В протоколе стоит отразить следующую информацию:

- Название предприятия, на котором проводилась инвентаризация;

- Дата заполнения протокола;

- Протокол инвентаризационной комиссии содержит состав членов комиссии с указанием занимаемых должностей и ФИО;

- Итоги проведения инвентаризации: выявлены ли недостачи, излишки;

- В случае выявления недостач необходимо зафиксировать в протоколе были ли истребованы письменные объяснения с материально-ответственных лиц, к каким выводам относительно виновности пришла комиссия и т.д.;

- Протокол инвентаризации в заключительной части отражает выводы комиссии по итогам проведения проверки, предложения о мерах, которые необходимо принять для устранения негативных последствий.

Протокол подписывается всеми членами комиссии. Конечно, в зависимости от итогов проведения инвентаризации и выявленных в процессе проверки проблем, содержание основной части документа, а также ее объем, будет отличаться. Пример протокола инвентаризационной комиссии приведен ниже – вы можете воспользоваться им при составлении своего документа. Не стоит делать протокол слишком объемным – документ должен отражать установленные факты излишков/недостач, их причины, пути преодоления выявленных недостатков и т.п.

Подписанный протокол передается руководителю компании, который с учетом мнения комиссии принимает окончательное решение по итогам проведенной инвентаризации.

Сен 10, 2019adminlawsexp

голоса

Рейтинг статьи