Причины формирования уточненки

Причин для формирования уточненного документа у компании может возникнуть много. Например:

- Бухгалтер компании обнаружил расхождения в отчете, который уже был сдан в Пенсионный Фонд Российской Федерации.

- В квартале, который еще не закончился, выяснилось, что нужно будет пересчитать страховые взносы по прошлым отчётным периодам. К примеру, работник ушел в отпуск, который еще не заработал (авансом), и теперь он увольняется, поэтому часть оплаченных отпускных нужно вернуть, что и делается бухгалтером.

Правильность заполнения уточненного документа зависит от допущенной ошибки. Например, корректировка РСВ-1 за 1 квартал 2016 года будет сдана уже в следующем периоде. Если же ошибка была обнаружена позже, также нужно будет заполнить корректирующий отчет, указав в разделе 6 тип.

Заполнять корректировочный документ нужно по определенным правилам.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2021 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/[email protected] Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов (ст. 122 НК РФ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ.

Заполнение уточненного расчета

Общий принцип заполнения уточненного расчета РСВ-1 следующий: в него нужно включать не только исправленные данные, но и все остальные показатели формы, в том числе те, которые изначально были верны. Далее рассмотрим некоторые особенности заполнения уточненного расчета, составленного по форме, которая действует с 7 августа 2015 года.

Титульный лист

В поле «Номер уточнения» нужно указать, какой по счету уточненный расчет представляется. Если первичный расчет исправляется впервые, то номер уточнения будет 001, во второй раз — 002 и т д.

В поле «Причина уточнения» вносится один из следующих кодов (п. 5.1 Порядка заполнения РСВ-1): «1» — уточняются показатели, касающиеся уплаты пенсионных взносов (в том числе по дополнительным тарифам); «2» — изменяются суммы начисленных пенсионных взносов (в том числе по дополнительным тарифам); «3» — уточнения касаются медицинских взносов или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Обратите внимание: если одновременно уточняются начисленные и уплаченные пенсионные взносы, то необходимо также скорректировать индивидуальные сведения по застрахованным лицам. В этом случае в поле «Причина уточнения» следует проставить код «2». Указывая этот код, страхователь извещает подразделение ПФР о том, что в состав уточненного расчета включены скорректированные индивидуальные сведения по работникам.

Разделы 1 и 2

Данные разделы в уточненном расчете заполняются по тем же правилам, что и в первоначальном расчете (кроме подраздела 2.5.). Разделы 1 и 2 уточненного расчета нужно составить заново, указав в них верные (исправленные) данные. Пояснять отличия по сравнению с исходным расчетом не нужно.

Что касается подраздела 2.5. «Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц», то его заполняют страхователи, которые внесли персонифицированные сведения в разделы 6 расчета. Напомним, что разделы 6 расчета формируются в пачки. Перечень пачек, в которых содержатся персонифицированные сведения, отражается в подразделе 2.5. Поэтому, если в рамках уточнения изменится количество разделов 6 расчета, то нужно будет изменить и содержание подраздела 2.5. (подробнее об этом см. ниже).

Раздел 3

Этот раздел расчета заполняют страхователи, которые имеют право применять пониженные тарифы страховых взносов в соответствии со статьей 58 Закона № 212-ФЗ. Например, подраздел 3.2. раздела 3 предназначен для организаций и предпринимателей на УСН, которые занимаются «льготными» видами деятельности, и, соответственно, могут платить взносы по пониженному тарифу (п. 8 ч. 1 ст. 58 Закона № 212-ФЗ). Если при заполнении подраздела 3.2. первичного расчета бухгалтер допустил ошибку, то в уточненном расчете нужно снова заполнить этот подраздел, указав в нем верную информацию.

Раздел 4

В разделе 4 расчета отражаются суммы перерасчета страховых взносов с начала расчетного периода. Речь идет о суммах, которые страхователь должен доплатить на основании решения подразделения ПФР, либо в случае самостоятельного обнаружения ошибки, которая привела к занижению суммы взносов. Кроме того, данный раздел заполняется, если страхователь сам выявил, что необходимо скорректировать базу по страховым взносам, но никакой ошибки в начислении взносов не совершал (п. 24 Порядка заполнения).

Однако при заполнении уточненного расчета никаких новых сведений в раздел 4 вносить не надо. Данный раздел может входить в состав уточненного расчета только в том случае, если этот раздел был заполнен в первичном расчете за корректируемый отчетный период. В такой ситуации данные из раздела 4 первичного расчета просто переносятся в этот же раздел уточненного расчета.

Раздел 5

Данный раздел заполняют организации, которые выплачивают вознаграждения в пользу учащихся за деятельность, осуществляемую в студенческом отряде по трудовым или гражданско-правовым договорам. Если необходимо исправить содержание раздела 5, то в уточненном расчете этот раздел нужно заполнить заново, отразив в нем верные показатели.

Раздел 6

С отчетности за I квартал 2014 года сведения индивидуального учета по застрахованным лицам представляются в составе расчета РСВ-1. Для этого в форме расчета предусмотрен раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Порядок уточнения этого раздела вызывает большое количество вопросов. Поэтому остановимся на особенностях уточнения сведений индивидуального (персонифицированного) учета подробнее.

Кто сдает РСВ за 1 квартал 2021 года

Расчет по страховым взносам введен с 2021 года. Он заменил сразу несколько форм, отмененных после передачи страховых взносов в ведение налоговиков: РСВ-1, РСВ-2, РСВ-3 и частично 4-ФСС.

Сдать РСВ за 1 квартал 2021 года должны работодатели, осуществляющие выплаты:

- сотрудникам, работающим по трудовым договорам (независимо от срока его действия);

- лицам, с которыми заключены договоры ГПХ;

- авторам произведений по договорам авторского заказа;

- «физикам» по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Сдают РСВ следующие работодатели:

- организации;

- обособки российских организаций, самостоятельно выплачивающие доход своим работникам и платящие с него взносы в бюджет;

- обособки иностранных организаций, работающие на территории России;

- ИП;

- главы КФХ;

- физлица без статуса ИП.

Нулевой РСВ сдают:

- единственные учредители, работающие одновременно гендиректорами;

- организации или ИП, если в отчетном периоде у них не было деятельности и выплат сотрудникам;

- главы КФХ при отсутствии сотрудников и деятельности.

ИП, адвокаты, частные нотариусы, у которых нет наемных работников, расчет по страховым взносам не сдают.

На бумаге или электронно?

Сдать РСВ за 1 квартал 2021 года можно несколькими способами:

- На бумаге — если численность сотрудников не больше 10 чел.

Если в отчетном периоде вы выплатили доход максимум 10 работникам, расчет можно сдать как на бумаге, так и в электронной виде.

- В электронной форме — если численность сотрудников 11 чел. и более.

Если в 1 квартале 2021 года выплачивался доход более, чем 10 сотрудникам, РСВ сдается исключительно в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Напомним, что в 2021 году расчет сдавался в электронной форме, если среднесписочная численность сотрудников, получивших доход за прошлый период, превысила 25 человек.

Уточненный расчет по страховым взносам в 2021 году: пример заполнения

Уточненный расчет по страховым взносам в 2021 году компании обязаны сдать, если из-за ошибки в исходном отчете недоплатили взносы. В статье подробно расскажем, когда и как сдать уточненный расчет по страховым взносам в 2021 году. Пример заполнения поможет не допустить досадных ошибок.

Если не доплатили взносы из-за ошибки в расчете, налоговая инспекция оштрафуют на 20% от недоплаченной суммы (ст. 122 НК РФ). Санкции за иные налоговые нарушения – в таблице. Однако страхователь освобождается от штрафа, если представил уточненный ЕРСВ до того, как инспекторы обнаружили ошибку (п. 1 ст.

81 НК РФ).

Так что уточненный расчет по страховым взносам необходимо заполнять и сдавать, если в первичной отчетности вы допустили ошибку, и она привела к недоплате взносов.

Если же из-за ошибки вы переплатили взносы, подавать уточненку необязательно. Однако без уточненного расчета вы не сможете вернуть или зачесть излишне уплаченные взносов.

Если ошибка в отчетности не повлияла на уплату взносов, в этом случае вы вправе сами решить, вносить корректировку в расчет или нет.

В следующем разделе читайте наши рекомендации, как правильно сдать уточненный расчет по страховым взносам за 2021 год в 2019 году.

Эксперты журнала «Главбух» сообщают

Налоговики пообещали не штрафовать за неуплату взносов, если компания занизила базу и сами взносы в квартальном ЕРСВ. Ошибку можно исправить в годовом расчете.

Из материала «Налоговики будут реже штрафовать за взносы»

Как заполнить уточненный расчет, если ошибка в личных данных работника

Допустим, вы допустили ошибку в разделе 3 в подразделе 3.1 в ФИО. Возникает вопрос: нужно ли в таком случае сдавать уточненку? Вы обязаны представлять уточненный расчет, так как из-за ошибки неверные сведения попадут в лицевой счет работника в ПФР.

Остановимся на том, как сдать уточненный расчет по страховым взносам, если ошибка в фамилии. Порядок заполнения такой.

Посмотреть 17 примеров заполнения для расчета по взносам на реальных цифрах

На титульном листе расчета вы указываете порядковый номер корректировки – «1–», «2–» и т.п. Далее заполните раздел 1 и все приложения, которые были в исходном расчете без изменения. Раздел 3 заполните только на тех работников, в сведениях по которым вы допустили ошибку. Подробный порядок заполнения раздела 3 ФНС разъяснила в письме от 28.06.2017 № БС-4-11/[email protected]

В уточненке заполните на работника сразу два раздела 3. В первом поставьте ошибочные сведения из исходного расчета. Укажите их в подразделе 3.1. В подразделе 3.2 во всех строках поставьте нули. Во втором подразделе 3.1 запишите верную фамилию работника и прочие данные. В подразделе 3.2 укажите выплаты и начисленные пенсионные взносы.

Аналогичному порядку нужно следовать, если вы указали в едином расчете по страховым взносам неверный СНИЛС или паспортные данные. Подробности – в статье «Как заменить ИНН и паспорт работника в расчете по взносам».

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«В расчете по взносам указывайте персональные данные, которые актуальны на день, когда сдаете ЕРСВ в инспекцию. Персданные сотрудников указывайте по паспорту или иному документу, который удостоверяет личность. После сдачи ЕРСВ у человека может поменяться имя или фамилия, в таком случае уточненный расчет не сдавайте.»

Из рекомендации Как уточнить расчет по страховым взносам (ЕРСВ)

Как заполнять уточненный расчет, если в разделе 3 ошиблись в сумме

Разберем другую ситуацию. Вы указали верные личные данные в разделе 3, но ошиблись в выплатах или взносах. Надо решить, как правильно заполнить уточненный расчет по страховым взносам. В разделе 3 вы опять же заполняете сведения только на тех работников, по которым вы допустили ошибки.

На титульном листе уточненного расчета вы ставите номер корректировки. Далее переносите все данные из исходного расчета, но с учетом исправлений в выплатах, взносах и т.п. Подразделы 3.1 и 3.2 заполняете не на всех работниках, а только на тех, в сведениях которых вы ошиблись.

На этих работников заполните по одному подразделу 3.1 и 3.2. Укажите в этих разделах все верные данные.

Пример. Как заполнить уточненный подраздел 3.2 в расчете по взносам

Организация в 2021 году платила взносы по обычным тарифам. Бухгалтер сдал годовой расчет по взносам за 2021 год в январе 2019 года. Однако позже бухгалтер обнаружил, что не отразил в расчете премию работнику за декабрь 2021 года и начисленные с нее взносы. Сумма премии – 20 000 руб. Покажем, как бухгалтер заполнит уточненный расчет за 2021 год.

На титульном листе он укажет номер корректировки «1–». В разделе 1 бухгалтер покажет исправленные суммы взносов к уплате с учетом начисленной премии. В подразделах 1.1, 1.2 и приложении 2 бухгалтер покажет выплаты с учетом забытой премии, а также доначисленные страховые взносы.

В разделе 3 бухгалтер заполнит сведения на работника. В подразделе 3.1 он покажет личные данные работника. В подразделе 3.2 – все начисленные выплаты за октябрь – декабрь 2021 года, а также пенсионные взносы. В декабре бухгалтер покажет премию в 20 000 руб., а также доначисленные пенсионные взносы – 4400 руб. (20 000 руб. х 22%). Заполненный подраздел 3.2 смотрите на образце.

Пример заполнения уточненного расчета по страховым взносам в 2019 году за 2021 год

Как заполнить уточненный расчет по взносам, если вы не допускали ошибки в разделе 3

Разберем последнюю ситуацию. Вы правильно заполнили раздел 3 в исходном расчете по взносам, однако допустили ошибку в других сведениях. Например, указали неверную сумму полученного возмещения от ФСС.

Как ответить на требование ИФНС про расхождения в ЕРСВ

Источник: https://www.glavbukh.ru/art/97150-utochnennyy-rsv-2019-primer

Если корректировка РСВ-1 сдается после окончания следующего квартала

Например, вы обнаружили ошибки в Расчете за 2015 год уже в конце мая 2021 года. Исправления вносятся в таком порядке (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Первое, что нужно сделать, это заполнить правильный раздел 6 формы РСВ-1, применявшейся в том периоде, за который вы его заполняете. Для этого:

- в подразделе 6.3 в полях «Отчетный период (код)» и «Календарный год» поставьте код того периода и год, в который вы вносите исправления;

- в поле «корректирующая» подраздела 6.3 поставьте знак «Х», если вы меняете какие-то сведения. Это будет означать, что тип корректировки в РСВ-1 – корректирующая. Остальные строки подразделов 6.1-6.5 заполните в обычном порядке верными сведениями;

- заполните подраздел 6.6.

При подаче текущего РСВ-1 корректировку раздела 6 включите в его состав. В нашем примере корректирующий раздел 6 за 2015 год нужно включить в состав Расчета РСВ-1 за полугодие 2021 года.

В подразделе 2.5.2 отчетности за текущий период заполните сведения об исправлениях. Суммы перерасчета страховых взносов за прошлый период отразите по строке 120 раздела 1 и в разделе 4 РСВ-1 за текущий период.

Как уточнить данные в корректировочном отчете?

Как уточнить РСВ за 1 квартал 2021 года, если ошибки выявлены в ИФНС на этапе входного контроля?

Об обнаружении недочетов (и непринятии вследствие этого РСВ) инспекция должна известить подателя отчетности, отправив ему уведомление в срок не позднее:

- первого рабочего дня, наступающего за днем поступления к ней отчета в электронном виде;

- 10 рабочих дней, тоже отсчитываемых от даты поступления, но для отчета, сданного на бумаге.

Чтобы уточненный вариант отчетности был принят датой подачи первого (непринятого) варианта, его надо сдать в ИФНС не позднее:

- 5 рабочих дней с даты извещения, сделанного по электронно сдаваемой отчетности;

- 10 рабочих дней с даты отправки уведомления по бумажному варианту отчета.

Если же отчетом контроль в ИФНС при приемке пройден, но подателем отчетности после его сдачи самостоятельно выявлены ошибки, требующие уточнения (например, в расчете вообще не учтены доходы, подлежащие обложению взносами, или доход ошибочно отнесен к необлагаемым), то подача корректировочного РСВ за 1 квартал 2020 года будет осуществляться уже с применением правил, содержащихся в ст. 81 НК РФ.

В заполнении уточненный вариант РСВ от исходного будут отличать 2 вещи:

- в специально предназначенном для этого поле на титульном листе нужно указать номер корректировки;

- такой же номер корректировки проставляется в исправляемых сведениях в разделе 3; при этом в уточненный отчет войдут только изменяемые персональные сведения, а те, которые изначально были правильными, повторно сдавать не надо.

Данные раздела 1 следует заполнить в обычном порядке, но внеся в него цифры, соответствующие сделанным исправлениям.

Правильность заполнения корректировочного РСВ 1

Бухгалтер выявил ошибку в отчете, который был сдан, к примеру, во 2 квартале отчетного периода. Теперь нужно будет сформировать документ с уже исправленными данными. Если корректировка РСВ-1 за 2 квартал 2021 года сдаётся до конца следующего отчётного квартала, то нужно будет сделать следующие записи в разделе 6:

- В поле 6.3 «Исходная» ставим Х.

- Указываем номер уточняющего документа — «001».

Далее все поля заполняются в обычном порядке корректными данными. Затем документ сдаётся в ПФР.

Если ошибка была обнаружена тогда, когда следующий квартал был уже закончен, то заполнение документа происходит в следующем порядке (ПП ПФР п.27):

- «6.3» —проставляется период и год того отчетного периода, в котором нужно внести исправления. Например, исправляется 1 кв. 2016, а отчётность предоставляется в 3 кв., тогда в корректирующем документе нужно проставить 1 кв. 2021 г.

- В поле для корректирующих данных ставится знак Х, значит, документ уже является исправлением предыдущего сданного отчета.

- Следующие строки заполняются по обычным правилам правильными данными.

Раздел 6 содержит три типа формы документа:

- Исходная — если документ сдается первоначально.

- Корректирующая — если в документе нужно исправить ошибки.

- Отменяющая — для отмены предыдущих данных в документе.

Исходя из того, какой документ нужно исправить, отменить или создать первоначальный, выбирается тип документа и отмечается в соответствующем поле. Если причина уточнения в РСВ-1 и его расшифровка не совсем ясна, посмотрим, какие коды бывают для причины уточнения и чему они соответствуют.

| Код уточненного документа | В каком случае нужно использовать |

| 1 | Изменение сведений о взносах, которые были уплачены. |

| 2 | Изменение сведений взносов, которые были начислены. |

| 3 | Для уточнения сведений по взносам, которые были уплачены в мед. страх. |

Как сдать корректировочный документ

Когда была выявлена в РСВ-1 причина уточнения и сделаны все необходимые исправления, документ необходимо сдать в контролирующий орган.

Особых указаний по срокам сдачи документов с исправлениями ПФР не даёт. Поэтому его можно сдавать в тот отчетный период, когда была обнаружена ошибка (ФЗ-27).

Предоставлять его можно как самостоятельный документ или вместе с отчётным документом за квартал.

Если в организации штат сотрудников составляет 24 человека, предоставляется документ на бумаге, аккуратно заполненный. Если же в штате более 25 человек, сдавать его нужно в электронном виде, иначе его не примут и на организацию будет наложен штраф. Штраф будет составлять 200 рублей, если сдана отчетность в неверном формате. Если же сдается с ошибками, то штраф будет больше.

Данный отчет подается ежеквартально.

Желательно избегать заполнения уточняющих документов, ведь за ошибки тоже могут быть наложены штрафы, кроме случаев, когда бухгалтер самостоятельно выявил расхождения.

Нюансы подачи корректирующего отчета по РСВ

Корректирующий отчет РСВ за 1 квартал 2021 года необходимо подать в случае выявления ошибок и неточностей. Рассмотрим, когда требуется подача корректировочного отчета:

Среди самых распространенных ситуаций, требующих уточнения, специалисты называют следующие:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛи РСВ. В некоторых случаях это является нормой, например при перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

Обратите внимание! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2021 года подавать не надо.

Когда необходимо представить уточненный расчет

Существует два способа исправления ошибок и неточностей, допущенных при составлении расчета РСВ-1. Страхователь может представить уточненный расчет за период, в котором допущены ошибки, или учесть их при составлении расчета за текущий отчетный период. Какой способ следует применить в той или иной ситуации?

Если страхователь сам выявил ошибку

Закон № 212-ФЗ предусматривает единственный случай, когда страхователь обязан представить уточненный расчет. Это нужно сделать, если бухгалтер самостоятельно обнаружил в первичном расчете ошибки или искажения, которые привели к занижению суммы взносов к уплате. Если же ошибка повлекла переплату по взносам либо никак не повлияла на сумму взносов к уплате, то страхователь вправе, но не обязан подать уточненный расчет (ч. 1 и ч. 2 ст. 17 Закона № 212-ФЗ).

В то же время, согласно действующему Порядку заполнения РСВ-1, страхователь может не подавать «уточненку» за предыдущие периоды, а сделать перерасчет взносов в текущем отчетном периоде. Причем, даже в том случае, если выявленные им ошибки привели к занижению суммы взносов. Для этого нужно отразить доначисленную сумму взносов за предыдущие периоды в строке 120 раздела 1 и в разделе 4 расчета РСВ-1 за текущий период (п. 3, 7.3, 24 Порядка заполнения РСВ-1). Также придется уточнить индивидуальные сведения по работникам (представить разделы 6 расчета с типом корректировки «корректирующая» или формы СЗВ-6, если уточняются периоды до 2014 года). К сожалению, в Порядке заполнения РСВ-1 четко не сказано, в каких именно ситуациях нужно сделать перерасчет взносов в текущем отчетном периоде.

Эксперт сервиса «Контур.Отчет ПФ» Елена Кулакова (на форуме «Бухгалтерии Онлайн» пишет под ником KEGa) считает, что этот вариант больше подходит для корректировки данных за прошлые годы. Но его лучше не применять для исправления ошибок в начисленных взносах за предыдущие отчетные периоды текущего года. Ведь если страхователь в такой ситуации отразит доначисленную сумму взносов за предыдущие периоды в строке 120 раздела 1 и в разделе 4 расчета за текущий период, то данные графы 3 подраздела 2.1. «Всего с начала расчетного периода» будут расходиться с данными бухгалтерского учета организации. Поэтому для исправления ошибок за предыдущие отчетные периоды текущего года предпочтительней представить уточненный расчет.

Если необходимо скорректировать базу, но ошибки не было

Если страхователь сам выявил, что необходимо скорректировать базу по страховым взносам, но никакой ошибки в начислении взносов он не совершал, то подавать уточненный расчет не надо. В такой ситуации, согласно действующему Порядку заполнения РСВ-1, необходимые изменения нужно внести в расчет за текущий отчетный период. Для этого предназначен раздел 4 расчета (пример заполнения данного раздела см. в статье «Новая форма РСВ-1: особенности заполнения и представления расчета за первое полугодие 2015 года»).

Если ошибку выявили контролеры

Если в ходе проверке расчета РСВ-1 контролеры из подразделения ПФР выявили ошибку, которая повлекла недоплату взносов, они не вправе требовать от страхователя представить уточенный расчет. Доначисленные по результатам проверки страховые взносы нужно отразить по строке 120 раздела 1 и в разделе 4 формы РСВ-1 за очередной отчетный период. Кроме того, по работникам, на выплаты в пользу которых проверяющие доначислили взносы, необходимо представить корректирующие сведения персонифицированного учета в составе РСВ-1 за период, в котором вынесено решение по результатам проверки.

Пять случаев, когда требуется корректировка сведений в ПФР

Если в сведениях персонифицированного учета обнаружены ошибки, компания в двухнедельный срок должна их исправить (п. 34 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н). Пользователи «1С:Предприятия 8» корректирующие или отменяющие сведения могут сформировать самостоятельно. В электронный формат для передачи в составе единого пакета они преобразуются автоматически.

Наибольшую сложность при формировании корректировок вызывает не процесс их создания, а ответ на вопрос: в каком случае и в каком составе их нужно подавать? К примеру, если ошибки обнаружены в начислении или уплате взносов, то корректировать прошлые периоды не нужно. Необходимо выполнить перечисления и доначисления в текущем отчетном периоде и отразить в ИСХД-форме текущего периода. В других же ситуациях корректировка требуется. Рассмотрим эти ситуации подробно.

Сведения о стаже поданы с ошибкой

Ошибка в сведениях о стаже — это самый простой случай, требующий корректировки. Самая распространенная причина таких ошибок — документы, подтверждающие болезнь или отпуск сотрудника, поступили к бухгалтеру с опозданием, уже после того, как персонифицированные сведения переданы. То есть зарплата и страховые взносы были рассчитаны на основании имеющихся сведений, соответственно в исходящих сведениях период отпуска или болезни в общем стаже оказался не выделенным. Или того хуже — дни отпуска или болезни вообще «выпали из стажа», если отсутствие на работе на момент формирования отчетности было зарегистрировано как «неявка по неизвестной причине».

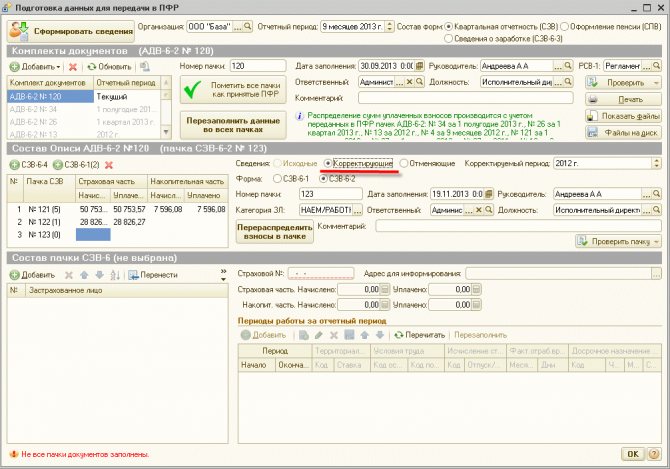

Если такая ошибка обнаружена, нужно создать пачку СЗВ-6 КОРР, для этого добавить в нижней части экрана в Состав описи АДВ-6-2 (см. рис. 1) новую корректирующую пачку. Затем в Состав пачки СЗВ-6 добавить сотрудника, сведения по которому корректируются, и ввести верную запись о стаже. Суммы начисленных и уплаченных страховой и накопительной части взносов в ПФР менять не нужно, их нужно указать те же, что были и раньше. КОРР форма подается с указанием текущего периода и периода за который выполняется корректировка. Уточняющая форма РСВ-1 за прошлый период не нужна.

Рис. 1. Подготовка данных для передачи в ПФР

Сведения о сотруднике не были переданы вообще

Гораздо сложнее ситуация, когда сведения о сотруднике, его стаже и взносах вообще не были переданы, при этом уплаченные взносы были распределены между другими сотрудниками, то есть в целом по предприятию указаны верно. В этом случае сначала нужно сформировать и отдельно передать в ПФР ИСХД-форму за прошлый период с данными о стаже пропущенного сотрудника и с нулевыми суммами исчисленных и уплаченных взносов. С отделением ПФР нужно согласовать один из вариантов исправления ошибки: скорректировать суммы уплаченных взносов по всем сотрудникам за прошлый период или отразить уплату взносов пропущенного сотрудника в текущем периоде. В зависимости от выбранного способа в текущем периоде формируется КОРР-форма с указанием исчисленных взносов одного сотрудника или дополнительно КОРР-форма уже на всех сотрудников с указанием перераспределенных сумм за прошлый период.

Что касается начисленных страховых взносов, то, вероятно, они были расчитаны неверно или не были начислены вовсе, что и стало причиной ошибки. Доначислить страховые взносы нужно в текущем периоде. Поскольку общая сумма уплаченных взносов в прошлом периоде не меняется, то формировать уточненную РСВ-1 не нужно. Но если взносы у пропущенного сотрудника все-таки были исчислены, но не попали в исходящие сведения, то придется подготовить уточняющую РСВ-1. Сформировать уточняющую РСВ-1 нужно и в том случае, когда из-за пропуска сотрудника была искажена и сумма уплаченных взносов.

Ошиблись в страховом номере сотрудника

Подавая сведения, допустили ошибку в страховом номере сотрудника. В этой ситуации по сути произошло две ошибки: не подали сведения на одного сотрудника и одновременно передали сведения на кого-то другого, чей номер совпал с ошибочным. Поэтому в комплект сведений за текущий период нужно включить отменяющую форму за прошлый период, содержащую указанные ранее в ИСХД-форме суммы, но со знаком минус. Чтобы получить возможность включить в этот же пакет документов КОРР-форму с правильными суммами, нужно отдельно допередать в ПФР ИСХД-форму с правильными записями о стаже и нулевыми суммами на сотрудника с указанием правильного страхового номера. Уточняющая форма РСВ-1 за прошлый период не нужна.

Ошибка в категории застрахованного лица

Код категории застрахованного лица в КОРР-форме должен соответствовать указанному в исходных сведениях. Если сведения были рассчитаны по правильному тарифу, но указана ошибочная категория застрахованного лица, то ситуация аналогична предыдущей. Единственное отличие — нужна уточняющая РСВ-1 за прошлый период.

Источники

- https://saldovka.com/nalogi-yur-lits/vznosyi-v-pfr-i-fss/utochnennyiy-rsv-1-prichinyi.html

- https://ppt.ru/art/buh-uchet/rsv-korrektirovka

- https://www.klerk.ru/buh/articles/497020/

- https://macros-ht.ru/spravochnik/rsv-prichiny-utochneniya/

- https://nalog-nalog.ru/strahovye_vznosy/edinyj_raschet_po_strahovym_vznosam/korrektirovka_rsv_za_1_kvartal/

- https://nsovetnik.ru/strahovye-vznosy/kak-sdat-korrektirovku-rsv-za-1-kvartal/

- https://buh.ru/articles/documents/33784/

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета.

Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Поймать скидку

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки (например, «1–», «2–» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

На титульном листе укажите номер корректировки. Например, «1–», «2–» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Источник: https://kontur.ru/articles/5615