Новая редакция Ст. 300 ТК РФ

При вахтовом методе работы устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год.

Учетный период охватывает все рабочее время, время в пути от места нахождения работодателя или от пункта сбора до места выполнения работы и обратно, а также время отдыха, приходящееся на данный календарный отрезок времени.

Работодатель обязан вести учет рабочего времени и времени отдыха каждого работника, работающего вахтовым методом, по месяцам и за весь учетный период.

Что значит вахтовый график работы

Вне зависимости от того, какой формат ведения трудовой деятельности используется, у руководства организации есть обязанность по составлению графика. Стоит указать, что унифицированной формы этого акта не разработано, по этой причине у организаций есть право относительно его утверждения. Данный акт отражается в локальной документации, к примеру, в приложениях к Положению о работе на вахте.

Положения ст. 301 ТК РФ указывают на обязательство директора компании по ознакомлению граждан с графиком. Сделать это нужно за пару месяцев до того, как начнется работа рассматриваемым методом. По данному вопросу сложилась некоторая судебная практика. К примеру, в 2015 вынесено решение городским судом одного из районов Хабаровского края.

В нем судья указывает на то, что руководящий состав компании самостоятельно сформировало ситуацию, при которой сотрудники пришли к выводу, что выезжать на вахту им требуется только после получения уведомления от директора. По этой причине в подобном случае руководство не имеет возможности привлечь человека к ответственности дисциплинарного типа, если тот не явится на рабочее место.

Утверждением рассматриваемого акта занимается работодатель. В этом случае нужно учитывать мнение, выраженное представительным органом работников. Если такового нет в организации, данный пункт не является обязательным. Для формирования графика потребуется учесть такие временные промежутки:

- длительность реализации трудовой деятельность в условиях вахты;

- продолжительность отдыха, которая устанавливается между сезонами;

- количество выходных, выпадающих на вахту;

- длительность временного периода, требующегося для доставки гражданина к месту реализации трудовой деятельности и домой. Эти периоды не могут включаться в трудовое время. Закон указывает на то, что отнесены они к отдыху в межсезонье между работой.

Оформление данного акта реализуется на учетный период. К примеру, таковым выступает годовой промежуток времени или полгода. Учитывать нужно то, что законодатель не допускает осуществления труда в течение пары смен подряд.

Для понимания нужно привести конкретный пример. Оператор буровой установки начинает работать с 5 декабря 2021 года. Длительность вахты для него составляет три недели, за это время устанавливается только три выходных. Получается, что за весь период лицо отработает 18 дней, при этом длительность одной смены равняется десяти часам. Отработанный период составит 180 часов.

Если рассматривать с точки зрения нормального рабочего режима, то норматив составляет 120 часов. Это говорит о наличии переработки в размере 60 часов. Между вахтами человек отдыхает семь с половиной дней. Обратить внимание нужно на то, что дробная составляющая будет числиться за гражданином в течение года.

Учитывается год по календарю. Эти периоды будут складываться до получения целого дня, чтобы в дальнейшем предоставить еще один день для отдыха в межвахту. Формирование графика предусматривает необходимость использования обозначения с помощью букв:

- Д – количество дней, на протяжении которых лицо едет на вахту и обратно;

- В – выходное время за период вахты.

- Отдых между вахтами указывается как М.

Порядок расчета часов переработки

Разберем сначала методологические нюансы расчета переработок.

Понятие дней междувахтового отдыха введено в ст. 301 ТК РФ. В ней сказано, что дни междувахтового отдыха предоставляются за часы переработки на вахте. Но порядок определения часов переработки не прописан в Кодексе.

Также ст. 300 ТК РФ содержит требование о введении суммированного учета для вахтовиков. Поэтому на первый взгляд кажется, что при подсчете переработок необходимо действовать как для обычных сменных работников — если за учетный период переработок нет, то и оплачивать их не нужно.

Однако порядок учета времени регулирует еще и Постановление Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 N 794/33-82 «Об утверждении Основных положений о вахтовом методе организации работ». Этот документ еще действует в части положений, не противоречащих ТК РФ. В п. 4.3 Постановления сказано, что в дни междувахтового отдыха предоставляются в связи с наличием часов неиспользованного еженедельного и ежедневного отдыха в период вахты. Отсюда большинство экспертов и проверяющих делают вывод, что подсчет часов переработки на вахте в целях предоставления дней междувахтового отдыха должен производиться не за учетный период в целом, а конкретно за каждый период вахты.

Проведем расчет переработок в соответствии с описанным порядком:

- Определим количество часов, отработанных на вахте. В нашем примере в период вахты (с 02.11.2020 г. по 16.11.2020 г.) отработано 143 часа.

- Определим количество часов по норме производственного календаря за период нахождения на вахте. По условию задачи норма по производственному календарю с период с 02.11.2020 г. по 16.11.2020 г. составляет 79 часов.

- Рассчитаем количество часов переработки:

143 (отработано часов в период вахты) – 79 (норма часов в период пребывания на вахте) = 64 часа.

Рассмотрим возможные методики подсчета в ЗУП 3 часов переработки в период работы на вахте.

Режим работы и отдыха

Общее правило указывает на то, что длительность вахты не может составлять более, чем один месяц. Однако, есть и определенные исключения, они предусматривают, что длительность реализации трудовой функции указанным методом не может длиться более трех месяцев. В каждой ситуации, когда имеет место длительная вахта у компании должно быть отдельное подразделение, расположенное в месте, где трудится гражданин. При этом, фирма несет все вытекающие последствия, в том числе налоговые.

Временные отрезки, на протяжении которых сотрудники реализуют свои функции, и отдыхают, отмечаются в графике. Этот акт подлежит разработке силами работодателя, при этом нужно согласовать его с профсоюзом.

Также установлены ограничения относительно длительности работы за день. Этот период не может равняться более 12 часов. В трудовое время не включен перерыв, предоставляемый для приема пищи. По этой причине этот промежуток будет включать только время, когда лицо трудилось. Однако, если обед войдет в рабочее время, то длительность чистой работы составляет 11 часов.

Выходной предоставляется без учета дней недели. Для понимания следует привести определенный пример: гражданин трудился на должности оператора буровой установки, при это длина вахты составляет четыре недели, величина рабочей смены равняется десяти часам. Компания устанавливает по одному выходному за неделю.

В рассматриваемой ситуации выходное время не обязательно приходится на стандартные выходные. Правила по указанному вопросу подлежат отражению в трудовом соглашении.

Суммированный учет рабочего времени

Положения трудового законодательства указывают на то, что при использовании вахтовой методики работ использовать следует учет трудового времени в суммарном выражении за месячный промежуток. Кроме того, может быть выбран и другой период, к примеру, это за год или квартал.

Стоит указать, что общая длительность рабочего времени за учетные периоды не должна составлять более чем нормальное количество часов, определенное в трудовом законодательстве. Правила внутреннего распорядка направлены на регламентацию порядке ведения учета в суммарном выражении.

В ситуации, когда гражданин работает в опасных или вредных условиях, то период для учета не может равняться более, чем три месяца. Однако могут быть ситуации, когда по причинам сезонного или технического значения указанная продолжительность не может соблюдаться, ее удастся продлить, но не более, чем на годовой период.

Повышение указанного периода должно отражаться в соглашении отраслевого типа или в договоре коллективного значения. Учетный период имеет такие составные части:

- время, пока гражданин работает;

- отрезок, предоставленный лицу для отдыха;

- также учитывать следует время, предоставленное для следования к месту работы или обратно к дому.

При использовании суммированного учета рабочего времени в праздничные или выходные дни не производится компенсация другими днями отдыха. Это является отличием от стандартного трудового режима. По этой причине не предусматривается необходимости в удвоенном размере оплаты, потому как это время включается в график по норме трудового времени.

Предоставление дней междувахтового отдыха

Дни междувахтового отдыха предоставляются по производственному календарю пятидневной рабочей недели. Продолжительность одного дня междувахтового отдыха равна нормальной продолжительности рабочего дня, установленной для сотрудника. В нашем случае сотрудникам установлена норма 40-часовой рабочей недели. Значит, дни междувахтового отдыха необходимо предоставить продолжительностью по 8 часов.

Часы переработки, не кратные целому рабочего дню, накапливаются в течение календарного года и затем предоставляются как дополнительные дни междувахтового отдыха (ст. 301 ТК РФ).

Проведем расчет количества дней между вахтового отдыха, которые необходимо предоставить сотрудникам в ноябре 2021 г.

- Рассчитаем количество часов переработки после окончания вахты:

0 (остаток часов переработки на 01.11.2020 г.) + 64 (часы переработки на вахте в ноябре) = 64 часа.

- Рассчитаем количество дней междувахтового отдыха, которые можно предоставить сотрудникам:

64 (часов переработки) / 8 (продолжительность одного дня междувахтового отдыха) = 8 дней.

Определим период предоставления дней междувахтового отдыха. Сотрудники возвращаются с вахты 17.11.2020 г. и выезжают на следующую 01.12.2020 г. Это означает, что предоставить дни междувахтового отдыха им можно с 18.11.2020 г. по 30.11.2020 г.

На период с 18.11.2020 г. по 30.11.2020 г. приходится 9 дней по производственному календарю. Поэтому оплачиваемые дни между вахтового отдыха – это рабочие дни с 18.11.2020 г. по 27.11.2020 г., а 30.11.2020 г. – неоплачиваемый выходной. Все часы переработки (64 часа) будут использованы сотрудниками в ноябре.

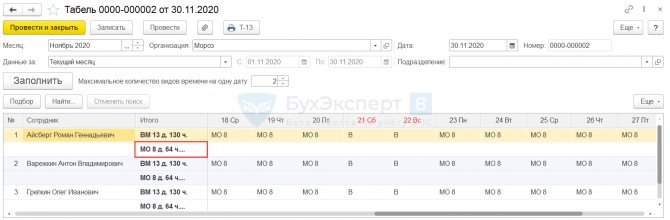

В ЗУП 3 отразим дни Междувахтового отдыха с помощью документа Табель, в котором укажем Месяц — ноябрь 2021 г. и заполним табличную часть документа. Вручную укажем дни Междувахтового отдыха.

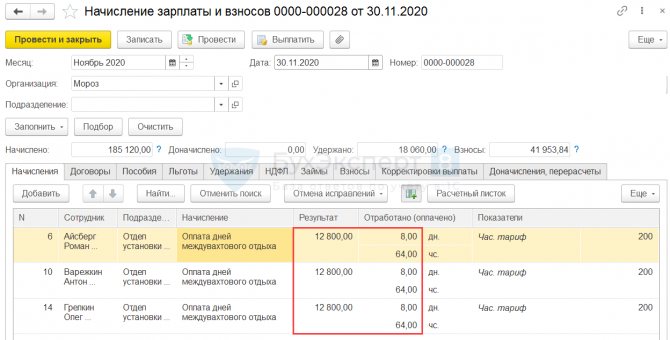

При расчете заработной платы автоматически будет начислена Оплата дней междувахтового отдыха за 64 часа. Размер оплаты составит:

- 64 часа * 200 (оплата за 1 час) = 12 800 руб.

Особенности учета при вахтовом методе работы

Процедура учета трудового периода и времени, предназначенного для отдыха, для гражданина, который трудится по вахтовой методике, представлена использованием формы Т-12. Она разработана Госкомстатом в 2004 году.

Важно понимать, каким образом производится обозначение периодов, когда гражданин следует от места работы до дома и обратно. В законодательстве не отражаются правила по данному поводу. Это говорит о том, что требуется ввести обозначение дополнительного типа. Оно устанавливается фирмой и может иметь разное обозначение, к примеру, П.

В табеле не отражается кодов в цифровом и буквенном обозначении для указанной ситуации. Однако, в обязательном порядке требуется произвести обозначение времени, пока лицо находится в пути. По этой причине у компании есть право разработать собственное обозначение. Использовать нужно порядок, отраженный в постановлении вышеуказанного органа.

Может произойти и так, что у гражданина, работающего по указанной схеме, выпадает 1 день для следования к месту исполнения обязанностей. Тогда потребуется произвести оплату трудового периода и времени следования. Нужно внести в табель количество часов, отработанных лицом за день, когда он трудится и за время следования.

Учесть нужно особенности внесения информации в табель при этом методе организации работы. Период следования подлежит отражению в графике.

Сверхурочная работа

Работника в рассматриваемой ситуации также могут привлечь к работе сверхурочного типа. Это реализуется в ситуации, когда на смену не выходит сотрудник, тогда руководство принимает решение привлечь граждан к повышенной продолжительности трудового времени. Увеличивается длина трудового дня, отраженного в графике. Когда есть необходимость производственного плана, также допускается использование работы в повышенном режиме.

Сама процедура не предусматривает особенностей в сравнении с простым выполнением трудовой обязанности. Это указывает на исполнение правил, отраженных в ст. 99 ТК РФ. Данный вид работ предусматривает:

- в результате учетного периода повышенный размер оплаты;

- установление дополнительного отдых, аналогичного по продолжительности сверхурочной работе.

Ситуация с повышением нормативов устанавливается, когда гражданин отрабатывает большее количество часов, чем указано в графике. Например, смена состоит из десяти часов, но отрабатывает лицо 12. Тогда пара часов считается сверхурочной.

Настройка начисления для оплаты междувахтового отдыха

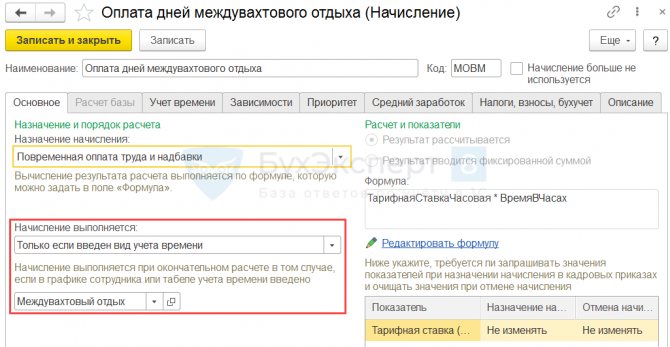

Создадим новое начисление Оплата дней междувахтового отдыха.

На вкладке Основное укажем:

- назначение начисления — Повременная оплата труда и надбавки;

- способ выполнения – Только если введен вид учета времени. Начисление будет рассчитываться в документе Начисление зарплаты и взносов, если у сотрудника в месяце расчета будут часы по виду времени Междувахтовый отдых;

- формулу. Законодательно установлен порядок оплаты дней междувахтового отдыха – в размере не менее дневной ставки за день отдыха. Организация может предусмотреть повышенный размер оплаты, но мы будем исходить из установленного минимума. В нашем случае сотрудникам установлена часовая тарифная ставка, поэтому необходимо рассчитать оплату по формуле: Тарифная ставка часовая * Время в часах.

На вкладке Учет времени отметим, что это начисление За работу полную смену в пределах нормы времени. Вид времени укажем Междувахтовый отдых.

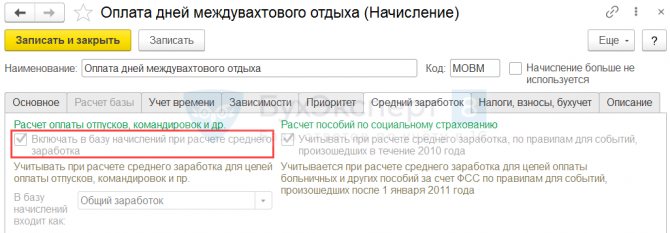

В настройках Среднего заработка начисление отмечено автоматически, как включаемое в расчет среднего. Редактирование настройки недоступно.

При такой настройке вхождения в средний мы руководствуемся тем, что междувахтовый отдых не указан в перечне начислений, исключаемых из расчета среднего (п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922). Дни междувахтового отдыха, на наш взгляд, нельзя отнести к случаям освобождения от работы.

Если Вы придерживаетесь другой позиции и требуется исключить Оплату дней междувахтового отдыха из среднего, то в назначении начисления следует указать — Прочие начисления и выплаты и затем на вкладке Средний заработок сбросить флажок включения в средний.

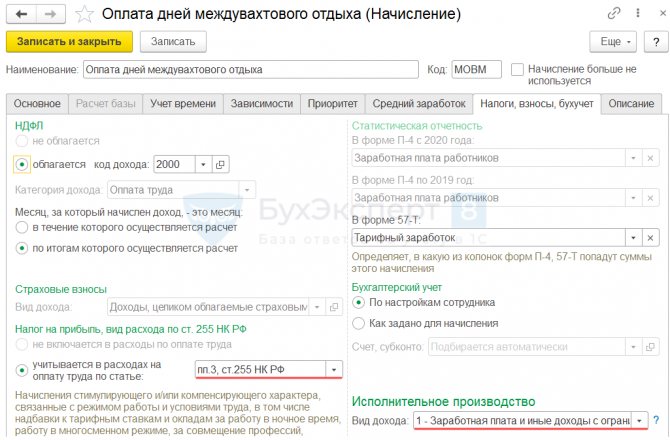

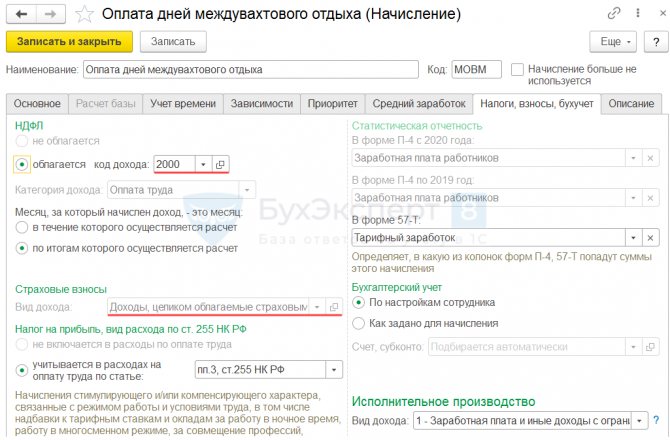

На вкладке Налоги, взносы, бухучет для Оплаты дней междувахтового отдыха укажем, что она Облагается НДФЛ с кодом дохода 2000. Для начисления по умолчанию установлено, что оно относится к Доходам, целиком облагаемым страховыми взносами — это нам подходит.

Оплата дней междувахтового отдыха связана с интенсивностью режима работы вахтовиков. Поэтому логично указать, что в налоговом учете она Учитывается в расходах на оплату труда в соответствии с п. 3 ст. 255 НК РФ.

Также оплата отсутствует в перечне доходов, на которые не может быть обращено взыскание (ст. 101 Федерального закона N 229-ФЗ). Поэтому вид дохода исполнительного производства установим 1 — Заработная плата и иные доходы с ограничением взыскания.